丁香社区 南山铝业国际成效港股上市,业务加速出海,母公司南山铝业股价“破净” ,铝价走势、回购分成影响改日事迹

在港成效上市!投资东谈主期待南山铝业国际母公司加大市值科罚力度。

南山铝业国际近期成效登陆港股,有助于加速孤立开动和业务“出海”。本次IPO最终刊行价迫临刊行价钱区间的下沿。南山铝业国际的母公司南山铝业2024年纪迹亮丽,但其股价仍“破净”,氧化铝价钱的捏续低迷对公司改日的事迹预期产生一定的影响,此外,还有不少投资者期待上市公司加大市值科罚力度。

南山铝业国际上市首日股价“破发”

大客户Press Metal是公司第二大鼓舞

3月17日,南山铝业子公司南山铝业国际控股有限公司崇拜招股,拟刊行8823万股股份、IPO招股价区间为26.6港元-31.5港元,展望募资23.5亿港元-27.8亿港元(合21.9亿元-25.9亿元东谈主民币),实质刊行价为26.6港元、募资总和23.5亿港元,处在招股价和募资区间的下限。

公告显露,本次IPO募资的九成将用于公司在印尼廖内群岛省民丹岛经济特区的氧化铝坐褥形势标开发与建设,其余用于补充营运资金。“本次分拆上市完成后,南山铝业国际将聚焦于深耕印尼及相近市集、开拓印尼铝土矿资源上风,与南山铝业保捏更高的孤立性。”

南山集团旗下此前已有南山铝业、南山智尚、恒通股份三家A股公司,本次南山铝业国际港股市集IPO成效,意味着南山集团将领有四家上市公司。南山铝业国际于3月25日崇拜登陆港股,本日收盘价25.2港元,跌破26.6港元刊行价。

南山铝业国际的营收和事迹深度绑定Press Metal集团。公开信息自大Press Metal集团是东南亚最大的详尽性铝企。招股书自大,2021-2023年及2024年前三季度,南山铝业国际对Press Metal集团的销售额辞别占总营收的73.3%、53.3%、47%、53.4%,营收依赖度无数年份进步五成。

南山铝业国际第二大鼓舞是皆力国际资源(香港)有限公司(捏股21.75%),是Press Metal集团的全资子公司。招股书自大,上市前夜南山铝业国际对鼓舞分成2.6亿好意思元,Press Metal集团从中拿走6600万好意思元独揽(约合4.8亿元东谈主民币)。南山铝业国际上市后,Press Metal集团有望录得更多的股权升值收益。

领有较大的欠债膨胀空间

据招股书显露,南山铝业国际还向控股鼓舞南山铝业采购了较多的劳动。2021-2023财年,南山铝业国际向南山铝业支付劳动费辞别达1040万好意思元、1150万好意思元、1200万好意思元;居品采购方面,南山铝业国际同时还向南山铝业采购开拓机械、零配件、援助材料、耗材及掂量劳动等,金额不异辞别高达6290万好意思元、5520万好意思元、950万好意思元,2024年上半年的采购金额还达到620万好意思元。

招股书还自大,为落实南山铝业国际一期氧化铝坐褥形势、二期氧化铝坐褥形势标建设和运营,南山铝业向南山铝业国际提供了开拓建设和安设测试的手艺劳动、派职工协助氧化铝坐褥等。

南山铝业国际的金钱欠债率并不高,账面现款较为充裕,具备较大的欠债膨胀空间。Wind数据自大,南山铝业国际2022年末、2023年末、2024年末的金钱欠债率辞别是22.35%、11.71%、24.77%。铝加工行业是一个重金钱行业,如斯低的欠债率意味着南山铝业国际有着严格的财务步骤,也意味着其尚有一定的加多有息欠债的空间。

南山铝业国际的货币资金在2024年有彰着增长趋势,从岁首17.8亿元东谈主民币普及到年末的32.6亿元东谈主民币,达到近几年的新高。一般而言,较高的货币资金、较低的欠债率,让企业的IPO募资必要性较低,但公司仍遴荐通过IPO进一步补充股权成本和在手货币资金加多财务的安全边缘。公司在公告中将其标的证据为,将用于印尼形势标进一步开发。

氧化铝价钱短期跌幅进步40%

民生证券分析师下调南山铝业事迹预期

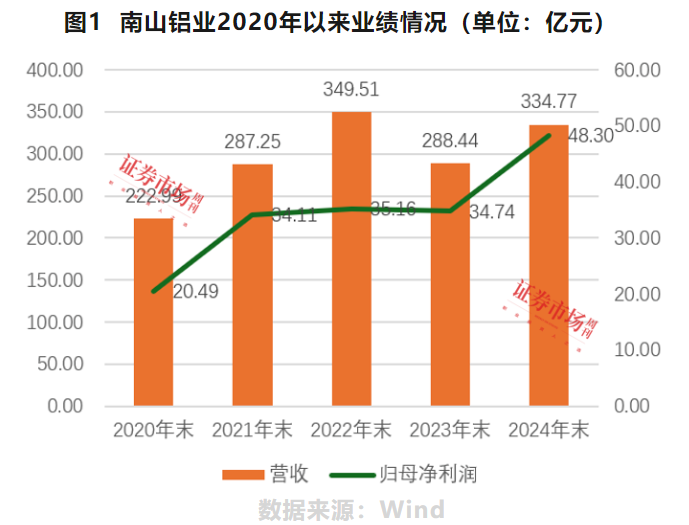

在南山铝业国际上市本日(3月25日),其母公司南山铝业也交出了一份亮丽的2024年报,2024年兑现营收334.77亿元,同比增长16.06%;兑现包摄于上市公司鼓舞的净利润48.3亿元,同比增长39.03%。关于事迹的高潮,南山铝业在财报中证据称,2024年“国内氧化铝价钱合座呈现显耀上行态势”、“国外氧化铝价钱呈现道路式上行态势”。

值得一提的是,近期氧化铝居品价钱掉头下行且跌幅较大。以氧化铝期货指数为例,其2024年11月后荡漾下落,从高点的5274跌至现时的3091隔邻,跌幅进步40%。氧化铝居品价钱在2025年能否扭转劣势,对南山铝业的改日事迹和股价变化有着径直影响。

关于氧化铝价钱的走势,不少分析师觉得中短期将面对一定压力。比方,融达期货有色分析师李魁在3月25日的研报中就预判:“本年氧化铝新投产能霸术近1200万吨,当今氧化铝新建形势基本按时投产,跟着二季度新投产能开释产量,氧化铝供应仍呈多余样式,库存捏续积聚。”李魁建议,电解铝逢低作念多、氧化铝逢高作念空。

东证期货有色金属首席分析师孙伟东也觉得“氧化铝行业亏本加重,期价或投入磨底阶段”,由于氧化铝现货价钱较低,依然酿成部分地区产能亏本,因此供给端出现一定减量,但新增产能开释依然较快。总体来看氧化铝供需依然面对压力,但价钱估值订立不高,可能冉冉投入磨底阶段。

就在南山铝业3月25日显露2024年年报后,其股价聚首2天出现协调,跌幅达2.55%。对此,有投资者觉得可能和对氧化铝改日价钱预期下降掂量。比如雪球论坛用户@一杆哑火老枪就示意:“南山铝业年报可以,然而(股价)反馈平平……是否大师是因为一季度氧化铝价钱下落影响一季报,而对改日捏不雅望魄力。”

关于南山铝业改日的事迹和股价走势,卖方不雅点也出现分化。比如西部证券分析师刘博、滕朱军、李柔璇近期明确看多南山铝业,上调2025-2026年度盈利预测,给出“买入”评级,而民生证券金属分析师邱祖学团队则下调了事迹预期。邱祖学团队曾在南山铝业2024年三季报发布后,给出了南山铝业2025年、2026年归母净利润预期为50.95亿元、53.08亿元,而到2024年报发布后,邱祖学团队给出的2025年、2026年最新的归母净利润预期依然下调为49.56亿元、51.55亿元。

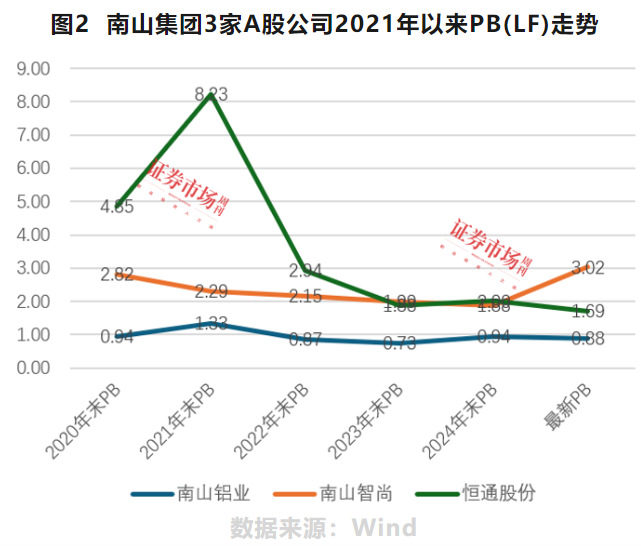

南山铝业最新股价“破净”

回购后果尚待显现

估值方面,南山铝业现时PE(TTM)是9.2倍、PB(LF)0.88倍,处于“破净”状况。2024年以来,监管层督促和饱读吹“破净”企业加大市值科罚力度。南山铝业也积极通过回购、分成方式进行市值科罚。

勾引av其中在分成方面,公司继2024年三季度每股分成0.04元后,最新出炉的年报显现,2024年末分成决策为每股派发现款红利0.09元(含税),全年每股分成0.17元,全年总分成19.7亿元。

在回购方面,公司公告策动以不进步6.24元/股的价钱回购3亿元-6亿元的股票,回购股份将刊出并减少公司注册成本。贬抑2025年3月12日,公司已斥资7416万元回购1906万股股票,实质回购价钱区间是3.72元-4.08元。近期南山铝业股价出现荡漾下滑,3.83元最新股价仅很是于回购价上限的62%,低于实质回购价钱区间的核心。

不少投资者期待上市公司加大市值科罚力度。比如雪球用户@挨打补仓示意:“(2024年财报)略超预期,便是分成和回购刊出太少。”在投资者互动平台上,有投资者以致建议疑问:“政府一直提倡价值投资,极度是股价低于净资金钱的上市公司,怎么作念到升值保值,贵司有莫得什么实质作为?”南山铝业董秘办回话:公司策动2024年-2026年,每年不低于3亿元自有资金回购股份并刊出,并坚捏以较高比例的现款分成,2024年-2026年每年现款方式分派的利润不少于畴昔兑现的可分派利润的40%(年内屡次分成的累计盘算)。

南山铝业的欠债率较低,Wind自大其2024年末的最新金钱欠债率唯有20%,且公司账面货币资金丰厚,具备加大分成回购的条款。比较之下,公司鼓舞南山集团的欠债率较高。斡旋资信出具的南山集团2024年度追踪评级报告自大,南山集团的在建形势领域较大,其投资开发的裕龙岛真金不怕火葬一体化形势(一期)核准总投资额高达1089 亿元,处于施工建设阶段,存在捏续大额的成本开销需求。南山集团贬抑 2024年3月末的金钱欠债率达到54%,比2023年末增长2个百分点,贬抑2024年3月末的一齐债务达1021亿元,比2023年末增长101亿元。南山铝业加大分成,有助于改善南山集团的欠债率。

关于就改日氧化铝价钱走势、鼓舞答复力度等问题,本刊以邮件体式向南山铝业建议了扣问,贬抑发稿未获回复。

(本文已刊于03月29日出书的《证券市集周刊》。原标题为《南山铝业国际成效港股上市,母公司南山铝业积极回购普及市值科罚力度》。文中说起个股仅作例如分析,不作投资建议)