国产 色情 IPO审核“中止”,小米汽车供应商在等米下锅

“时也命也运也国产 色情,非吾之所能也。”

由于在旧年底提交的招股书中援用的财务报表已过灵验期(常常为6个月),江苏汇川汇注能源(下称:汇注能源)在创业板的IPO已于刚刚的3月底被中止,其需要在随后的3个月内补充灵验的财务尊府方可连接还原审核景况。

把柄其之前提交的招股书来看,个东谈主以为,汇注能源是一家业务逻辑明晰且向好、股权结构肤浅且干净的比较罕有的公司,只消其实时补充近期的财务尊府,其还原审核后顺利过会将是或者率事件。

但,汇注能源也有其较为莫名的一面,那即是缺钱。

而这次IPO的中止,也会给汇注能源增多时分上的紧迫性,蓝本其IPO募资即是为了尽快配合下贱主机厂的销量需求而进行的扩产资金,但如斯一来,游荡的时分可能会影响到其产能布局的节凑以过火异日业务的推崇。

这篇著作将从这个角度来展现汇注能源现时正面对的这一莫名现象,所谓“无米难为炊”,当今的汇注能源正在等米下锅。

从业务上看,汇注能源即是给整车厂提供电驱系统(包括电控、电机、电驱总成等)以及电源系统(包括车载充电机、DC/DC退换器等)的新能源车上游能源系统中枢供应商,比较于早已完成上市的同行公司(如英博尔、巨一科技、精进电动、威迈斯等),汇注能源的IPO至少晚了2年时分。

这在一定种进度上意味着,失去先发上风的汇注能源如今的崛起,势必是其押中了某个细分赛谈的兴起或某个车企销量的彭胀,这其实即是增程车阛阓和理思汽车,因此,汇注能源的规模也在不休引申,并在2023年实现举座扭亏。

不外,这并不虞味着汇注能源异日的发展就会唾手,因为其一朝莫得借重完陈规模化的产能建设和布局、不可匹配下贱整车厂的销量增速,那么汇注能源异日可能会面对因妥洽伙伴订单分流导致的业务增速下落、停滞、致使是萎缩的现象。

是以,在高需求的阛阓配景下,汇注能源需要参预大量资金来尽可能前置化得志其下贱妥洽伙伴的销量野心。

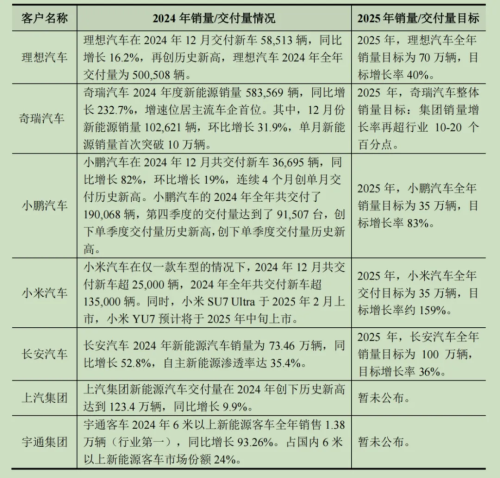

2024H1汇注能源的主要客户是理思汽车、奇瑞汽车、小鹏汽车、小米汽车、以及长安汽车等,这些车企现时基本皆保抓着高于行业均值的增长态势,何况他们皆设定了较高的2025年销量野心。

关于供应商而言,车企能不可完成其设定的销量野心其实并不紧要,紧要的是,他们在设定销量野心之前,或者率会要求供应链作念相应的匹配供给,这就给现时的汇注能源施加了较大压力。

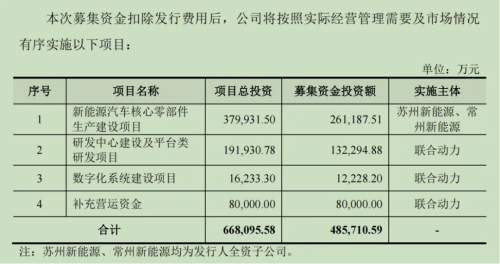

截止2024H1,汇注能源电驱系统(该业务收入占比超85%)的产能愚弄率照旧来到了93%,再联接理思和小米在2024H2所获取的销量规模来看,2024年其电驱系统的产能愚弄率或者率照旧达到了极限景况,其亟需募资扩建产能。

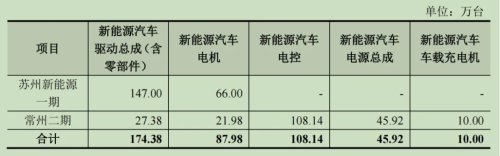

虽然,这亦然其这次IPO募资的中枢需要,其拟用召募的过半资金参预到对“苏州新能源一期”和“常州二期”样式的建设上,这将开释或者174万台的电驱系统产能和46万台的电源系统产能,也即是在2024H1的产能规模上进行翻倍。

事实上,尽管汇注能源现时的利润推崇和发展模式较好,且筹谋性净现款流也在2024H1大幅转正,但其在手的运营资金仍然十分垂危,要是不进行股权融资或是债务融资,当下的产能问题根柢无法管制。

而汇注能源的筹资活动推崇得十分保守,从2021年到2023年,其筹资活动净现款流离别为8.9亿元、20亿元、以及6.1亿元,对应的主要融资起原为母公司汇川本事的出资、以及对里面职工的3次股权激发融资。

除此以外,比年来汇注能源也运转了一些短期借债和恒久借债的操作,但借债规模只在两三亿元的量级,或者率,这即是为了补充运营资金所罗致的四肢。

适度2024H1,汇注能源的唐突单子和唐突账款共计达到68亿元,占比总欠债为77%,而其应收单子和营收账款共计为39亿元,加上现款及现款等价物的14亿元,标明其运营资金十分垂危(致使可能存在缺口),根柢莫得进行再投资的运作空间。

进而,这就会牵出另一个问题,为什么汇注能源不取舍融资周期更短的一级阛阓融资或是银行借债?

这可能存在以下几个方面的考量,

勾引av一是窗口期方面,新能源车的月度浸透率照旧来到了50%的水平,关于老本层面而言,这个行业照旧运转迈入到高增长的尾段(若能够实现规模化出海则另说),要是公司的上市规划连接被拉长,异日还能否借助行业热度完成上市就具有很大的不笃定性;

二是资金规模方面,汇注能源融资的目的是扩产能和补充流动运营资金,对应的规模至少需要40亿元,要是引入一级阛阓投资者,那么其估值折价会更高,这将大比例稀释原有激动的职权;而要是取舍银行借债,那么汇注能源的净钞票也只好30亿元~40亿元的规模,这也无法融得其所需的资金规模;

三是股权激发方面,股票期权的齐备前提是公司完成上市,再加上行权比例和行权期的规矩条目,过长的上市周期不利于团队的管制,会存在东谈主员流结怨本事流失的风险;

四是汇注能源的最大激动(亦然其母公司)汇川本事2024三季度止的现款及现款等价物也只好34亿元,意味着哪怕汇川能源能够劝服董事会连接追加对汇注能源的投资,但也根柢管制不了后者的本色问题。

因此,尽快完成上市即是汇注能源现时的最优选项。

不外,现时被审核中止的汇注能源应该也能够感受到来自于下贱整车厂所施加的“催单”压力,其主要妥洽伙伴现时皆处于高销量的发展态势中。

举例,理思汽车一季度共委派约9.3万辆新车,同比增长15.5%;

小鹏汽车一季度共销售9.4万辆新车,同比增长331%;

同时奇瑞新能源则实现16.3万辆的得益,同比增长172%;

长安深蓝则是6.8万辆,同比增长68.9%;

而小米汽车一季度销量约为7.3万辆,仍然保管近200%产能景况,何况其新车YU7也将提前至本年二季度发布上市。

这些主机厂的高增长和高采购需求皆会反向对现时产能忐忑的汇注能源忽视更紧迫和更高的产能配比要求,一朝汇注能源的上市时分被进一步拉长、其产能彭胀的节律被进一步放唐突打乱,那么其就有可能会面对妥洽车企订单流失的风险。

事实上,除了理思汽车与汇注能源是强妥洽相关(即单一供应相关)以外,其他整车厂与汇注能源的妥洽属于是多供应商的业务相关,举例小米SU7和YU7的电驱供应商就有汇注能源、汇注电子、以及自身的小米汽车科技,要是妥洽两边的供给不可实现同频,那么很当然地,采购方就会调降该供应商的走动权重。

这即是现阶段汇注能源所面对的最大发展隐患。

虽然,从业务发展和财务数据所反应的情况来看,汇注能源如实是一家贸易质料可以的、处在业务高潮期的目的公司,除了缺钱以外国产 色情,其本人莫得其他硬伤何况也恰当A股上市的步伐,或者率,这次的审核中止仅仅其IPO的一个小插曲。